Oleh: Masyita Crystallin

Pasar aset bergerak di seputar pelambatan ekonomi global dan sejumlah besar risiko geopolitik dalam dua bulan terakhir. Beberapa hari terakhir ini mencerminkan sikap risk-on -selera investor terhadap risiko, yang meningkat- dengan harapan terjadi kesepakatan dagang antara Cina-Amerika Serikat serta proses Brexit, yang ciamik. Indeks Dolar Amerika Serikat (DXY) turun tipis, pasar ekuitas menguat dan Indeks Volatilitas (VIX) turun secara berarti dalam pekan ini.

Namun, kami berpendapat bahwa itu belum menandai awal perubahan besar. Kesepakatan dagang hanya bisa meredakan masalah Cina-AS sejenak karena pertentangan kedua negara adidaya itu sebenarnya semakin luas. Keputusan Amerika Serikat pada pekan ini untuk memasukkan perusahaan Cina ke dalam daftar hitam dan membatasi visa beberapa diplomat Cina dengan alasan hak asasi manusia dengan jelas menunjukkan bahwa banyak bidang di luar pembelian produk pertanian dan akses pasar telah terbuka untuk konfrontasi.

Dalam pandangan kami, Cina dan Amerika Serikat akan terus menghadapi kesulitan dalam mencapai titik temu atas masalah Hongkong, Taiwan, Korea Utara, Uighur, Belt-and-Road, keamanan siber, dan dominansi teknologi, terlepas dari yang terjadi di bidang perdagangan dalam waktu dekat.

Demikian pula halnya dengan Brexit. Penguatan tajam pound sterling (GBP) menegaskan perasaan lega di antara pelaku pasar, yang terbebani dengan ketidakpastian berkepanjangan. Tapi, harus disadari bahwa Inggris tetap terbelah, solusi Irlandia (dengan Irlandia Utara menjadi zona ekonomi khusus) mungkin tidak dapat diterapkan, dan prospek ekonomi secara keseluruhan tetap suram.

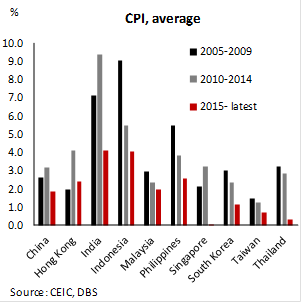

Dari sudut pandang pembuat kebijakan dan bisnis Asia, euforia pasar sama sekali bukan alasan untuk berpuas diri. Kami sepanjang tahun ini menunjukkan bahwa sebagian besar pelambatan ekonomi global tidak berkaitan dengan perang dagang. Penurunan berkepanjangan dalam permintaan otomotif dan elektronik, krisis di beberapa pasar negara berkembang (Argentina dan Turki), dan yang paling kritis, pelambatan struktural di Cina, akan berlanjut dan membayang-bayangi prospek.

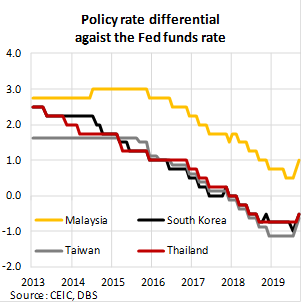

Oleh karena itu, melihat situasi sebelum melangkah lebih jauh pada titik ini menjadi pilihan masuk akal. Komoditas pertanian dan harga energi, yang tertekan, menekan inflasi di kawasan dalam beberapa tahun terakhir, memungkinkan bank sentral melonggarkan kebijakan moneter. Bahkan, analisis kami tentang perbedaan suku bunga kebijakan antara ekonomi Asia dan Amerika Serikat menunjukkan dengan jelas bahwa secara relatif, pelonggaran kebijakan moneter dimulai pada 2015. Baru setelah Bank Sentral AS menurunkan suku bunganya, muncul tanda titik terbawah siklus telah muncul.

Jika permintaan global tetap stagnan, kami memperkirakan bank sentral Asia akan menyamai langkah Bank Sentral AS dalam beberapa triwulan mendatang. Dalam pandangan kami, tidak ada bank sentral Asia yang akan membiarkan tingkat perbedaan mereka terhadap dolar AS melonjak.

Penulis adalah Ekonom Bank DBS untuk Indonesia dan Filipina