JAKARTA-Direktur Jenderal (Dirjen) Pajak telah menerbitkan Peraturan Dirjen Pajak Nomor PER-02/PJ/2019 tentang Tata Cara Penyampaian, Penerimaan, dan Pengolahan Surat Pemberitahuan. Peraturan ini merupakan pelaksanaan dari Peraturan Menteri Keuangan Nomor 9/PMK.03/2018, dan menggantikan tujuh ketentuan Dirjen Pajak sebelumnya terkait penyampaian SPT (Surat Pemberitahuan).

Salah satu pokok perubahan penting dalam PER-02 ini adalah mengenai kewajiban penyampaian SPT melalui e-Filing untuk meringankan beban administrasi wajib pajak sehingga diharapkan dapat membantu meningkatkan kemudahan berusaha.

“Berdasarkan PER-02 ini Wajib Pajak Badan yang terdaftar di KPP Madya, KPP di lingkunganKanwil DJP Jakarta Khusus, dan Kanwil DJP Wajib Pajak Besar wajib menyampaikan SPT Tahunan, SPT Masa PPh Pasal 21 / 26, serta SPT Masa PPN melalui e-Filing,” bunyi siaran pers Direktorat Jenderal Pajak (DJP) Kementerian Keuangan.

Selain bagi para Wajib Pajak tersebut, menurut siaran pers itu, kewajiban penyampaian SPT melalui e-Filing juga berlaku bagi Wajib Pajak tertentu antara lain: (1) Wajib Pajak yang melakukan pemotongan PPh (Pajak Penghasilan) terhadap lebih dari 20 karyawan, wajib menggunakan e-Filing untuk menyampaikan SPT Masa PPh Pasal 21 / 26; dan (2) Pengusaha Kena Pajak, wajib menggunakan e-Filing untuk menyampaikan SPT Masa PPN.

Apabila Wajib Pajak yang diwajibkan menyampaikan SPT melalui e-Filing ternyata menggunakan cara lain seperti menyampaikan secara langsung atau mengirimkan via pos, menurut siaran pers DJP ini, SPT yang disampaikan tidak dapat diterima, dan harus dikembalikan kepada Wajib Pajak.

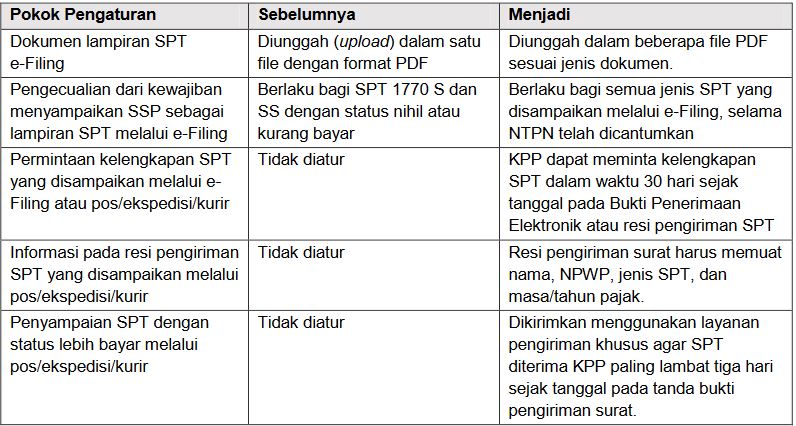

Pokok Perubahan Lainnya

Selain melalui penggunaan e-Filing, PER-02 ini juga memberikan kemudahan layanan bagi wajib pajak di mana semua jenis SPT, termasuk SPT Pembetulan dan SPT Masa lebih bayar, dapat diterima di KP2KP dan layanan di luar kantor.

Beberapa pokok pengaturan lain dalam PER-02 ini termasuk:

Lapor SPT: Lebih Awal, Lebih Nyaman

Lewat siaran pers itu, DJP mengimbau wajib pajak untuk dapat menyampaikan SPT lebih awal agar lebih nyaman, sekaligus menghindari risiko terlambat atau lupa lapor.

“Untuk kemudahan wajib pajak, DJP menyediakan fasilitas e-Filing yang dapat digunakan secara online, di mana saja dan kapan saja selama terhubung ke jaringan internet. Selain e-Filing, tersedia pula fasilitas e-Form yang dapat diisi dan disimpan secara offline dan setelah selesai diunggah ke sistem DJP,” bunyi siaran pers itu.