Oleh: Dhimas Perkasa

PT Asuransi Jiwasraya (Persero) kini tengah dililit persoalan pelik. Namun sebenarnya, benang kusut yang yang menimpa asuransi pelat merah ini telah lama terjadi.

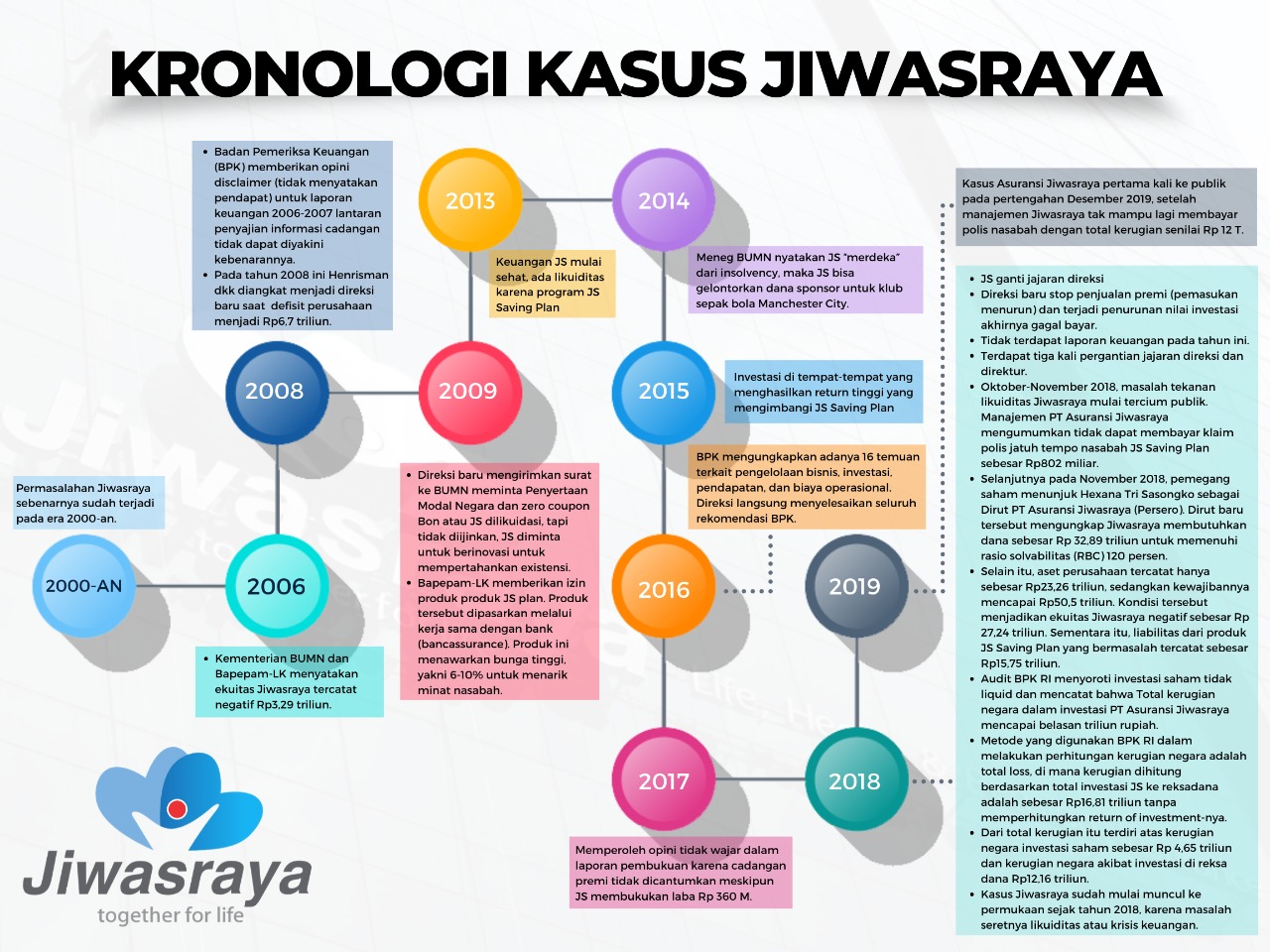

Jika dilacak, permasalahan yang mendera asuransi tertua di Indonesia ini sudah terjadi sejak tahun 2000-an

Dan kini, merupakan puncak gunung es sebagai dampak dari beberapa persoalan yang tidak kunjung teratasi.

Terlepas soal sengkarut yang kini terjadi, Asuransi Jiwasraya pernah menoreh catatan emas di sektor keuangan Indonesia. Sebagai industri asuransi tertua, Jiwasraya juga berperan sebagai lokomotif ekonomi nasional.

Prahara keuangan yang menimpa Jiwasraya, mengingatkan kembali kisah sejarah perseroan milik negara tersebut.

Sejarah

Jiwasraya dibangun dari sejarah teramat panjang. Bermula dari NILLMIJ, Nederlandsch Indiesche Levensverzekering en Liffrente Maatschappij van 1859, tanggal 31 Desember 1859.

Perusahaan asuransi jiwa yang pertama kali ada di Indonesia (Hindia Belanda waktu itu) didirikan dengan Akte Notaris William Hendry Herklots Nomor 185.

Pada tahun 1957 perusahaan asuransi jiwa milik Belanda yang ada di Indonesia dinasionalisasi sejalan dengan program Indonesianisasi perekonomian Indonesia.

Tanggal 17 Desember 1960 NILLMIJ van 1859 dinasionalisasi berdasarkan Peraturan Pemerintah Nomor 23 tahun 1958 dengan merubah namanya menjadi PT Perusahaan Pertanggungan Djiwa Sedjahtera.

Kemudian berdasarkan Peraturan Pemerintah Nomor 214 tahun 1961, tanggal 1 Januari 1961, 9 (sembilan) perusahaan asuransi jiwa milik Belanda dengan inti NILLMIJ van 1859 dilebur menjadi Perusahaan Negara Asuransi Djiwa Eka Sedjahtera.

4 (empat) tahun kemudian tepatnya tanggal 1 Januari 1965 berdasarkan Keputusan Menteri PPP Nomor BAPN 1-3-24, nama Perusahaan negara Asuransi Djiwa Eka Sedjahtera diubah menjadi Perusahaan Negara Asuransi Djiwa Djasa Sedjahtera.

Setahun kemudian tepatnya tanggal 1 Januari 1966, berdasarkan PP No.40 tahun 1965 didirikan Perusahaan Negara yang baru bernama Perusahaan Negara Asuransi Djiwasraja yang merupakan peleburan dari Perusahaan negara Asuransi Djiwa Sedjahtera.

Berdasarkan SK Menteri Urusan Perasuransian Nomor 2/SK/66 tanggal 1 Januari 1966, PT Pertanggungan Djiwa Dharma Nasional dikuasai oleh Pemerintah dan diintegrasikan kedalam Perusahaan Negara Asuransi Djiwasraja.

Berdasarkan Peraturan Pemerintah Nomor 33 tahun 1972, tanggal 23 Maret 1973 dengan Akta Notaris Mohamad Ali Nomor 12 tahun 1973, Perusahaan Negara Asuransi Djiwasraya berubah status menajdi Perusahaan Perseroan (Persero) Asuransi Jiwasraya.

Dalam Anggaran Dasarnya kemudian diubah dan ditambah dengan Akta Notaris Sri Rahayu Nomor 839 tahun 1984 Tambahan Berita Negara Nomor 67 tanggal 21 Agustus 1984 menjadi PT Asuransi Jiwasraya.

Berdasarkan Undang-Undang Nomor 1 tahun 1995, diubah dan ditambah terakhir dengan Akta Notaris Imas Fatimah SH, Nomor 10 tanggal 12 Mei 1988 dan Akte Perbaikan Nomor 19 tanggal 8 September 1998 yang telah diumumkan dalam Tambahan Berita Negara Nomor 1671 tanggal 16 Maret 2000 dan Akte Perubahan Notaris Sri Rahayu H.Prasetyo,Sh, Nomor 03 tanggal 14 Juli 2003 menjadi PT Asuransi Jiwasraya (Persero).

Kronologi Kasus Jiwasraya

Namun, kisah sukses Jiwasraya seakan tinggal kenangan. Kini, Jiwasraya dilanda prahara.

Perusahaan ini sebenarnya mengalami beberapa persoalan sejak lama.

Pada tahun 2006 misalnya, Kementerian BUMN dan Bapepam-LK menyatakan ekuitas Jiwasraya tercatat negatif Rp3,29 triliun.

Hal ini diperkuat temuan BPK RI yang membuat pernyataan resmi terkait skandal Jiwasraya.

Lalu, pada 2008 , BPK memberikan opini disclaimer (tidak menyatakan pendapat) untuk laporan keuangan 2006-2007 lantaran penyajian informasi cadangan tidak dapat diyakini kebenarannya.

Pada tahun 2008 itu Henrisman dkk diangkat menjadi direksi baru Jiwasraya sudah mengalami defisit Rp6,7 triliun.

Kemudian, di tahun 2009 , Direksi Baru Jiwasraya mengirimkan surat ke BUMN meminta Penyertaan Modal Negara (PNM) serta penerbitan zero coupon Bond atau asuransi pelat merah ini dilikuidasi.

Namun permintaan Direksi Baru ini tidak mendapat ijin. Justru Kementerian BUMN meminta Jiwasraya berinovasi guna mempertahankan existensi asuransi tertua di Indonesia ini.

Untuk itu Bapepam-LK memberikan izin produk produk JS Saving plan. Produk tersebut dipasarkan melalui kerja sama dengan bank (bancassurance*).

Produk ini menawarkan bunga tinggi, yakni 6 – 10 %, 9% – 13% jika termasuk cost of fund*** untuk menarik minat nasabah.

Dan pada 2013, keuangan Jiwasraya mulai sehat, ada likuiditas karena program JS Saving Plan.

Bahkan pada 2014, Meneg BUMN menyatakan Jiwasraya “merdeka” dari insolvency** sehingga mengelontorkan dana sponsor untuk klub sepak bola Manchester City.

Dan tahun, 2015, Jiwasraya berinvestasi di tempat-tempat yang menghasilkan return tinggi yang mengimbangi JS Saving Plan.

Namun pada tahun 2016, BPK mengungkapkan adanya 16 temuan terkait pengelolaan bisnis, investasi, pendapatan, dan biaya operasional.

Direksi langsung menyelesaikan seluruh rekomendasi BPK.

Lalu pada tahun 2017, Jiwasraya memperoleh opini tidak wajar dalam laporan pembukuan karena cadangan premi tidak dicantumkan meskipun Jiwasraya membukukan laba Rp 360 Miliar.

Dia menjelaskan, persoalan yang melilit Jiwasraya semakin berat. Karena pada 2018, terjadi pergantian jajaran direksi. Bahkan, ditahun ini, terdapat tiga kali pergantian jajaran direksi dan direktur

Direksi baru memutuskan stop penjualan premi (pemasukan menurun). Dampaknya, terjadi penurunan nilai investasi akhirnya gagal bayar.

Dan puncaknya pada Oktober-November 2018, masalah tekanan likuiditas Jiwasraya mulai tercium publik.

Karena pada saat bersamaan, Manajemen PT Asuransi Jiwasraya mengumumkan tidak dapat membayar klaim polis jatuh tempo nasabah JS Saving Plan sebesar Rp802 miliar.

Selanjutnya pada November 2018, pemegang saham menunjuk Hexana Tri Sasongko sebagai Dirut PT Asuransi Jiwasraya (Persero).

Dirut baru tersebut mengungkap Jiwasraya membutuhkan dana sebesar Rp 32,89 triliun untuk memenuhi rasio solvabilitas (RBC) 120 persen.

Langkah ini ditempuh lantaran aset perusahaan tercatat hanya sebesar Rp23,26 triliun, sedangkan kewajibannya mencapai Rp50,5 triliun.

Kondisi tersebut menjadikan ekuitas Jiwasraya negatif sebesar Rp 27,24 triliun.

Sementara itu, liabilitas dari produk JS Saving Plan yang bermasalah tercatat sebesar Rp15,75 triliun.

Audit BPK menyoroti investasi saham tidak liquid dan mencatat bahwa total kerugian negara dalam investasi PT Asuransi Jiwasraya mencapai belasan triliun rupiah.

Metode yang digunakan BPK dalam melakukan perhitungan kerugian negara adalah total loss, di mana kerugian dihitung berdasarkan total investasi JS adalah sebesar Rp16,81 triliun tanpa memperhitungkan return of investment-nya.

Dari total kerugian itu terdiri atas kerugian negara investasi saham sebesar Rp 4,65 triliun dan kerugian negara akibat investasi di reksa dana Rp12,16 triliun.

Kasus Jiwasraya sudah mulai muncul ke permukaan sejak tahun 2018, karena masalah seretnya likuiditas atau krisis keuangan.

Dan kasus Asuransi Jiwasraya menjadi perbincangan, setelah pertengahan Desember 2019, manajemen Jiwasraya tak mampu lagi membayar polis nasabah dengan total kerugian senilai Rp 12 triliun.

Kini kasus Jiwasraya telah masuk ke sidang pengadilan.

Dari persidangan akan terungkap secara transparan permasalahan yang menimpa PT. Asuransi Jiwasraya (Persero).

Dalam jangka pendek dan jangka panjang, solusi kasus Jiwasraya di luar solusi hukum, harus dilakukan oleh pemerintah (c.q Kementerian BUMN).

Langkah tersebut penting untuk dilakukan agar Jiwasraya mampu membayar kewajiban kepada para nasabah pemegang polis, jika perlu ada suntikan modal ke Jiwasraya.

Diolah dari berbagai sumber

*)bancassurance : layanan perbankan yang menyediakan produk asuransi untuk memenuhi kebutuhan finansial jangka panjang Nasabah. Layanan ini berfungsi memberikan perlindungan dan investasi.

**)Insolvency : ketidakmampuan seseorang atau badan untuk membayar utang tepat pada waktunya atau keadaan yang menunjukkan jumlah kewajiban melebihi harta

***)Cost of Fund : Biaya yang harus dibayar oleh suatu lembaga keuangan atau bank atas penggunaan uang yang sumbernya dari pihak lain (nasabah dan atau bank); biaya dana dalam suatu bank merupakan dasar penetapan suku bunga kredit setelah memperhitungkan keuntungan yang diharapkan termasuk biaya administrasi dan biaya-biaya lain